Bảo hiểm vận chuyển hàng hóa quốc tế

Bảo hiểm vận chuyển hàng hóa quốc tế là giải pháp tài chính giúp doanh nghiệp xuất nhập khẩu được bồi thường khi hàng hóa bị mất mát, hư hỏng hoặc phát sinh tổn thất trong quá trình vận chuyển xuyên biên giới. Đây là công cụ kiểm soát rủi ro quan trọng khi nhập hàng Trung Quốc chính ngạch. Khi kết hợp giữa bảo hiểm hàng hải quốc tế và chính sách đền bù nội bộ của các đơn vị forwarder uy tín như Uniship, doanh nghiệp sẽ xây dựng được một lá chắn tài chính vững chắc, loại bỏ hoàn toàn nguy cơ mất trắng vốn đầu tư do tai nạn, thiên tai hoặc thất lạc dọc đường.

Bảo hiểm vận chuyển hàng hóa quốc tế là gì?

Khái niệm bảo hiểm hàng hóa xuất nhập khẩu

Bảo hiểm hàng hóa xuất nhập khẩu là sự thỏa thuận bằng văn bản giữa đơn vị bảo hiểm và người mua bảo hiểm (chủ hàng). Theo đó, nếu hàng hóa gặp sự cố, hư hỏng hoặc mất mát nằm trong phạm vi quy định của hợp đồng do các tác nhân ngoại cảnh (thiên tai, tai nạn, cháy nổ), công ty bảo hiểm sẽ đứng ra bồi thường thiệt hại tài chính theo tỷ lệ đã cam kết.

Bảo hiểm hàng hóa khác gì với trách nhiệm của đơn vị vận chuyển?

Nhiều chủ hàng lầm tưởng rằng khi xảy ra sự cố, đơn vị vận chuyển (forwarder hoặc hãng tàu) phải đền bù 100% giá trị. Thực tế hoàn toàn khác:

- Trách nhiệm của đơn vị vận chuyển: Chỉ đền bù theo giới hạn trách nhiệm (ví dụ: tính theo số SDR/kg quy định tại các Công ước quốc tế như thông lệ Hague-Visby hoặc đền bù gấp 3-5 lần cước vận chuyển tùy hợp đồng). Nếu lỗi do thiên tai bất khả kháng (bão biển, sạt lở đất), hãng vận chuyển được miễn trừ trách nhiệm hoàn toàn.

- Bảo hiểm hàng hóa: Đền bù dựa trên giá trị thực tế khai báo và hóa đơn thương mại của lô hàng, bất kể nguyên nhân đó có được miễn trừ bởi hãng tàu hay không (miễn là thuộc phạm vi điều kiện bảo hiểm đã mua).

Bạn có thuộc nhóm cần mua bảo hiểm vận chuyển hàng hóa quốc tế không?

Bất kỳ cá nhân hay tổ chức nào tham gia vào chuỗi cung ứng xuyên biên giới Trung – Việt đều cần công cụ này, đặc biệt là:

- Chủ shop kinh doanh online: Những người gom hàng số lượng lớn, đồ gia dụng, thiết bị công nghệ giá trị cao từ Taobao, 1688, Tmall cần bảo hiểm để tránh đứt gãy dòng tiền khi hàng hóa hư hỏng dọc đường.

- Doanh nghiệp nhập khẩu SME: Các công ty vừa và nhỏ có nguồn vốn lưu động giới hạn. Một lô hàng lỗi hay mất mát không có bảo hiểm có thể kéo sụp toàn bộ hệ thống tài chính của doanh nghiệp.

- Nhà máy nhập nguyên vật liệu: Các đơn vị cần tính chính xác về mặt thời gian và chất lượng để phục vụ dây chuyền sản xuất. Bảo hiểm giúp họ nhanh chóng tái cấp vốn để đặt bù lô hàng mới nếu có tai nạn xảy ra.

Vì sao nhập hàng Trung Quốc chính ngạch cần bảo hiểm hàng hóa?

Một sự cố nhỏ trong vận chuyển có thể khiến doanh nghiệp mất toàn bộ lợi nhuận của lô hàng.

- Mất hàng hoặc thất lạc trong quá trình vận chuyển: Quá trình luân chuyển qua nhiều kho bãi (từ tổng kho Trung Quốc, kho biên giới đến kho đích Việt Nam) luôn tiềm ẩn nguy cơ thất lạc, tráo hàng hoặc mất trộm nếu không kiểm soát tốt đầu mục.

- Hàng hóa hư hỏng do va đập, thiên tai, cháy nổ: Đường bộ qua các cửa khẩu phía Bắc dốc cao, quanh co dễ gây lật xe. Đường biển chịu ảnh hưởng trực tiếp của bão trên Biển Đông, làm container thấm nước biển hoặc va đập mạnh trong hầm tàu.

- Nhà cung cấp giao hàng chậm ảnh hưởng tiến độ: Khi xảy ra các tranh chấp hàng hóa bị hỏng dọc đường, nếu không có bên thứ ba (bảo hiểm) nhảy vào xử lý đền bù, doanh nghiệp sẽ tốn hàng tháng trời đôi co với xưởng Trung Quốc, khiến tiến độ kinh doanh bị đình trệ.

- Chậm thông quan làm tăng chi phí lưu kho: Nếu hàng hóa không may bị giữ lại kiểm hóa do các sự cố phát sinh từ phương tiện vận tải hoặc kiểm tra liên đới, chi phí lưu bãi lưu kho (Demurrage/Detention) tăng vọt sẽ trực tiếp ngốn hết biên lợi nhuận.

- Khó xác định trách nhiệm giữa các bên: Lô hàng từ xưởng Trung Quốc về đến tay bạn phải qua nhiều chặng: xe nội địa Trung Quốc -> kho forwarder -> hải quan biên giới -> xe nội địa Việt Nam. Nếu hàng hỏng, các bên rất dễ đùn đẩy trách nhiệm cho nhau. Bảo hiểm sẽ đứng ra bồi thường trước cho bạn rồi tự giải quyết đòi bồi hoàn từ các bên liên quan sau.

- Tác động đến giá vốn và dòng tiền doanh nghiệp: Mất một lô hàng trị giá 500 triệu đồng đồng nghĩa với việc doanh nghiệp phải bán gấp 3-4 lô hàng sau mới bù đắp nổi chi phí biến động này, làm mất đi lợi thế cạnh tranh về giá vốn trên thị trường.

Những rủi ro phổ biến khi vận chuyển hàng hóa quốc tế từ Trung Quốc về Việt Nam

Rủi ro trong giai đoạn sản xuất

Rủi ro trong giai đoạn sản xuất

Xưởng sản xuất đóng sai quy cách, sai chủng loại hoặc chất lượng không đồng đều so với hàng mẫu đã cam kết trên hợp đồng thương mại.

Rủi ro trong quá trình đóng gói và bốc xếp

Sử dụng pallet gỗ kém chất lượng, không chèn lót túi khí (airbag) trong container khiến hàng bị xê dịch, móp méo nghiêm trọng khi xe đi qua địa hình xấu.

Rủi ro trong vận chuyển quốc tế

Giai đoạn này tập trung các rủi ro cơ học và tự nhiên nghiêm trọng nhất:

- Tai nạn giao thông: Xe container lật dốc tại các cung đường đèo biên giới, tàu đâm va nhau hoặc mắc cạn tại luồng hàng hải.

- Thời tiết xấu: Mưa bão lớn làm nước ẩm dột vào bên trong thùng container, gây rỉ sét máy móc hoặc mốc ẩm các mặt hàng dệt may, da giày.

- Mất cắp hàng hóa: Hàng hóa bị cạy niêm phong seal container tại các trạm dừng nghỉ hoặc trong khu vực kho bãi trung chuyển lỏng lẻo an ninh.

- Cảng tắc nghẽn: Tình trạng nghẽn cảng (Port congestion) vào mùa cao điểm khiến container nằm phơi nắng/mưa dài ngày, làm biến chất một số loại mặt hàng nhạy cảm nhiệt độ.

Rủi ro khi làm thủ tục hải quan

Khai sai mã HS (HS Code), áp sai thuế suất dẫn đến việc bị giữ hàng, phạt hành chính hoặc nghiêm trọng hơn là tịch thu hàng hóa nếu thuộc danh mục cấm nhập khẩu chưa được cấp phép.

Rủi ro giao hàng chậm mùa cao điểm

Vào các dịp cận Tết hoặc đợt sale lớn (11/11, 12/12), tình trạng tắc nghẽn biên giới kéo dài từ 15-30 ngày là điều bình thường, làm giảm nghiêm trọng tính thời điểm của sản phẩm (Trend).

Bảo hiểm vận chuyển hàng hóa quốc tế chi trả những gì?

- Tổn thất toàn bộ: Bao gồm tổn thất toàn bộ thực tế (hàng hóa bị hủy hoại hoàn toàn, không thể dùng được nữa như cháy rụi, chìm tàu) và tổn thất toàn bộ ước tính (chi phí cứu vớt và sửa chữa đắt hơn cả giá trị gốc của lô hàng).

- Tổn thất bộ phận: Chi trả cho phần hàng hóa bị hư hỏng, vỡ nát, giảm giá trị thương mại theo tỷ lệ phần trăm giám định thực tế tại thời điểm mở container.

- Chi phí cứu hộ và giảm thiểu tổn thất: Các chi phí hợp lý mà chủ hàng bỏ ra nhằm hạn chế tối đa thiệt hại thêm cho lô hàng khi sự cố đang xảy ra (ví dụ: thuê xe trung chuyển bốc dỡ hàng ra khỏi xe bị lật chìm dưới nước).

- Chi phí giám định hàng hóa: Phí thuê cơ quan giám định độc lập đến hiện trường xác định nguyên nhân và mức độ thiệt hại của lô hàng để làm hồ sơ bồi thường.

- Các khoản phát sinh được bảo hiểm: Các chi phí lưu kho bãi phát sinh bắt buộc trong quá trình chờ đợi cơ quan chức năng lập biên bản xử lý tai nạn vận chuyển.

Những trường hợp bảo hiểm từ chối bồi thường

Doanh nghiệp cần lưu ý các điểm loại trừ tuyệt đối sau để không bị mất tiền oan:

- Đóng gói không đúng tiêu chuẩn: Nếu cơ quan giám định kết luận hàng vỡ hoàn toàn do chủ hàng đóng gói quá sơ sài, không chèn xốp cho hàng dễ vỡ, bảo hiểm có quyền từ chối chi trả.

- Khai báo sai giá trị hàng hóa: Khai thấp đi để giảm phí bảo hiểm (hoặc né thuế) sẽ dẫn đến việc khi tổn thất xảy ra, bạn chỉ được đền bù theo tỷ lệ khai báo thấp đó, hoặc bị từ chối do gian lận thông tin.

- Hàng hóa vi phạm quy định nhập khẩu: Hàng giả, hàng nhái thương hiệu, hàng thuộc danh mục cấm nhập khẩu của Nhà nước Việt Nam.

- Hao hụt tự nhiên của hàng hóa: Hiện tượng tự bốc hơi, hao hụt trọng lượng tự nhiên đối với các mặt hàng nông sản, hóa chất lỏng.

- Hành vi gian lận bảo hiểm: Cố tình tạo hiện trường giả, tự hủy hoại hàng hóa nhằm trục lợi tiền bảo hiểm từ công ty.

Điều kiện ICC A, ICC B và ICC C khác nhau như thế nào?

Hiệp hội những người bảo hiểm Luân Đôn (Institute of London Underwriters) đưa ra 3 điều kiện chuẩn quy định phạm vi bảo hiểm từ rộng đến hẹp: ICC A, ICC B, và ICC C.

- ICC A – Bảo hiểm mọi rủi ro: Đây là điều kiện có phạm vi rộng nhất. Bảo hiểm mọi rủi ro gây ra tổn thất cho hàng hóa, trừ những trường hợp bị loại trừ cụ thể trong hợp đồng (như chiến tranh, đình công, lỗi bao bì).

- ICC B – Bảo hiểm rủi ro mở rộng: Chi trả cho các trường hợp ở nhóm C, cộng thêm các rủi ro thiên tai như: nước biển, nước sông, nước hồ tràn vào container; hàng bị cuốn khỏi boong tàu; tổn thất do núi lửa phun trào, động đất, sét đánh.

- ICC C – Bảo hiểm rủi ro cơ bản: Phạm vi hẹp nhất, chỉ bảo hiểm cho các rủi ro mang tính thảm họa lớn được chỉ định danh mục cụ thể: tàu bị đắm/mắc cạn, phương tiện vận chuyển đường bộ bị lật/đâm va, cháy nổ, tổn thất chung.

Bảng so sánh ICC A, B, C

| Tiêu chí | ICC A | ICC B | ICC C |

| Phạm vi bảo hiểm | Toàn bộ rủi ro (Trừ điều khoản loại trừ) | Rủi ro chỉ định + Thiên tai nước xâm nhập | Chỉ rủi ro tai nạn lớn (Cháy, lật xe, đắm tàu) |

| Chi phí (Phí bảo hiểm) | Cao nhất | Trung bình | Thấp nhất |

| Loại hàng phù hợp | Hàng máy móc, điện tử, đồ dễ vỡ, giá trị cao | Hàng nông sản khô, sắt thép, vật liệu thô | Hàng khoáng sản, than đá, cát thạch anh |

| Khả năng bồi thường | Rất cao và dễ giải trình hồ sơ | Trung bình, phải chứng minh do thiên tai | Khó, chỉ bồi thường khi tai nạn nghiêm trọng |

Nên chọn ICC nào khi nhập hàng Trung Quốc?

Đối với tuyến Trung Quốc – Việt Nam đi đường bộ hoặc đường biển nội Á, Uniship khuyến nghị doanh nghiệp nên ưu tiên sử dụng điều kiện ICC A. Chi phí chênh lệch giữa ICC A và ICC C cho một lô hàng thông thường không quá lớn, nhưng phạm vi bảo vệ của ICC A giúp bao quát được các lỗi vỡ nát, mất cắp vặt hay móp méo – vốn là những rủi ro xảy ra hàng ngày khi gom hàng Trung Quốc.

Incoterms 2020 ảnh hưởng thế nào đến trách nhiệm mua bảo hiểm?

Incoterms xác định rõ thời điểm chuyển giao rủi ro và ai là người phải có nghĩa vụ mua bảo hiểm cho lô hàng.

- Điều kiện CIF – Người bán mua bảo hiểm: Theo điều kiện CIF (Cost, Insurance and Freight), người bán (xưởng Trung Quốc) có nghĩa vụ trả tiền cước và mua bảo hiểm cho lô hàng đến cảng đích (Việt Nam). Tuy nhiên, họ thường chỉ mua mức tối thiểu là ICC C. Nếu muốn an toàn hơn, người mua phải tự thỏa thuận nâng cấp gói bảo hiểm.

- Điều kiện FOB – Người mua tự mua bảo hiểm: Với FOB (Free On Board), rủi ro chuyển giao ngay khi hàng qua lan can tàu tại Trung Quốc. Người mua Việt Nam chịu trách nhiệm vận chuyển chặng chính và phải tự chủ động mua bảo hiểm để bảo vệ quyền lợi của mình trên biển.

- Điều kiện EXW – Rủi ro cao nhất cho người nhập khẩu: EXW (Ex Works) bắt buộc người nhập khẩu chịu trách nhiệm từ cửa kho của xưởng Trung Quốc. Mọi rủi ro bốc xếp bãi, nội địa Trung Quốc, thông quan xuất khẩu… người mua gánh hết. Mua bảo hiểm chặng trọn gói từ Kho đến Kho (Warehouse-to-Warehouse) là bắt buộc nếu đi điều kiện này.

Bảng phân chia trách nhiệm theo Incoterms

| Điều kiện Incoterms | Ai chịu trách nhiệm vận tải chính? | Ai chịu trách nhiệm mua bảo hiểm? | Điểm chuyển giao rủi ro hàng hóa |

| EXW | Người mua (Buyer) | Không bắt buộc (Người mua nên tự mua) | Tại xưởng của người bán ở Trung Quốc |

| FOB | Người mua (Buyer) | Không bắt buộc (Người mua nên tự mua) | Sau khi hàng lên boong tàu tại cảng Trung Quốc |

| CIF | Người bán (Seller) | Bắt buộc thuộc về Người bán (Thường mua mức tối thiểu ICC C) | Sau khi hàng lên boong tàu nhưng người bán trả phí |

Phí bảo hiểm vận chuyển hàng hóa quốc tế được tính như thế nào?

Những yếu tố ảnh hưởng đến phí bảo hiểm

- Loại hàng hóa: Hàng dễ vỡ (thủy tinh, gốm sứ) hoặc đồ điện tử có tỷ lệ phí cao hơn hàng thô (gỗ, quặng).

- Giá trị lô hàng: Giá trị ghi trên hóa đơn thương mại (Commercial Invoice) càng cao thì tổng phí càng lớn.

- Phương thức vận chuyển: Đường hàng không thường có tỷ lệ phí bảo hiểm thấp hơn đường biển và đường bộ do tính an toàn cao, thời gian ngắn.

- Tuyến đường vận chuyển: Đi qua các khu vực bất ổn hoặc mùa bão lũ sẽ làm tăng tỷ lệ phí.

- Điều kiện ICC: Mua ICC A phí sẽ cao hơn ICC B và ICC C.

Mức phí bảo hiểm phổ biến hiện nay

Mức phí dao động từ 0,1% – 0,5% giá trị bảo hiểm tùy theo chủng loại mặt hàng.

Công thức tính giá trị bảo hiểm

Để đảm bảo quyền lợi khi tổn thất bao gồm cả tiền hàng và chi phí vận tải, giá trị bảo hiểm (V) thường được tính tăng thêm 10% (để bù đắp lợi nhuận dự tính):

Giá trị bảo hiểm (V) = (Giá trị hàng hóa + Cước vận chuyển) x 110%

Công thức tính số tiền phí bảo hiểm phải nộp thực tế (P):

P = V x R

(Trong đó: R là tỷ lệ phí bảo hiểm do công ty bảo hiểm quy định, ví dụ 0,2%).

Ví dụ tính phí thực tế cho lô hàng nhập từ Trung Quốc

Doanh nghiệp nhập lô hàng thiết bị gia dụng từ Quảng Châu về TP. HCM:

- Giá trị hàng trên Invoice: 400.000.000 VND.

- Cước vận chuyển đường biển: 20.000.000 VND.

- Tỷ lệ phí bảo hiểm áp dụng cho điều kiện ICC A: 0,2%.

Các bước tính toán chi tiết:

- Giá trị bảo hiểm (V): (400.000.000 + 20.000.000) x 110% = 462.000.000 VND.

- Phí bảo hiểm thực tế (P): 462.000.000 x 0,2% = 924.000 VND.

Nhận xét: Chỉ với chưa đầy 1 triệu đồng chi phí bảo hiểm, doanh nghiệp đã bảo vệ an toàn cho khối tài sản trị giá hơn 400 triệu đồng trước mọi rủi ro dọc đường.

Chính sách đền bù và bảo hộ hàng hóa Trung – Việt tại Uniship

Khi doanh nghiệp lựa chọn giải pháp vận chuyển hoặc ủy thác chính ngạch qua Uniship, bên cạnh các gói bảo hiểm quốc tế, quyền lợi của bạn được bảo hộ nghiêm ngặt bởi Chính sách đền bù dịch vụ vận chuyển với các hạn mức minh bạch sau:

- Trường hợp được áp dụng: Mất mát, thất lạc một phần hoặc toàn bộ kiện hàng, hư hỏng (móp méo, vỡ hỏng), hoặc giao nhầm/thiếu kiện so với thông tin ban đầu.

- Mức đền bù: Uniship cam kết đền bù 100% giá trị hàng hóa dựa trên hóa đơn thực tế. Khách hàng cũng có thể sử dụng thêm dịch vụ bảo hiểm hàng hóa để tối đa hóa quyền lợi tùy theo loại hàng.

- Quy trình giải quyết khiếu nại:

- Thời gian tiếp nhận: Trong vòng 48 giờ kể từ khi nhận hàng.

- Cách thức: Khách hàng sử dụng chức năng khiếu nại trên website hoặc liên hệ trực tiếp với nhân viên phụ trách. Cần cung cấp đầy đủ video quay khi nhận và kiểm hàng, hình ảnh hàng lỗi/hỏng, và mã vận đơn trên bao bì.

- Thời gian xử lý: Trong vòng 01 ngày đối với các khiếu nại liên quan tới bộ phận nghiệp vụ (nếu không bị gián đoạn).

1. Trường hợp sử dụng dịch vụ ủy thác chính ngạch và mua Bảo hiểm hàng hóa

- Hạn mức đền bù: Mức đền bù tối đa lên đến 100% giá trị thiệt hại thực tế của lô hàng dựa trên hóa đơn thương mại và khai báo hải quan.

- Phạm vi áp dụng: Mất mát, thất lạc, hư hỏng toàn bộ hoặc bộ phận trong quá trình Uniship chịu trách nhiệm vận chuyển từ kho Trung Quốc về đến kho đích tại Việt Nam.

2. Trường hợp đi hàng theo mã thành viên hoặc hàng ký gửi (không mua bảo hiểm)

Đối với các đơn hàng vận chuyển thông thường không sử dụng gói bảo hiểm hàng hóa, Uniship áp dụng chính sách bảo hộ rủi ro cơ bản nhằm hỗ trợ khách hàng tối đa:

- Hàng hóa có hóa đơn/giấy tờ chứng minh giá trị: Đền bù tối đa gấp 5 lần cước vận chuyển của phần hàng hóa bị thất lạc hoặc hư hỏng.

- Hàng hóa không có giấy tờ chứng minh giá trị: Đền bù theo định mức hỗ trợ rủi ro tối đa gấp 3 lần cước vận chuyển thực tế thu trên phần hàng tổn thất.

3. Quy định nghiêm ngặt về Quy cách đóng gói và Hàng dễ vỡ

- Trách nhiệm của chủ hàng: Khách hàng có nghĩa vụ yêu cầu nhà cung cấp Trung Quốc đóng gói hàng hóa đúng quy chuẩn xuất khẩu (đóng thùng gỗ, pallet, chèn túi khí đối với hàng dễ vỡ, máy móc, đồ điện tử).

- Chính sách miễn trừ rủi ro móp méo, bể vỡ: Uniship có quyền từ chối đền bù đối với các trường hợp hàng hóa bị bẹp, móp méo vỏ hộp carton, hoặc bể vỡ bên trong do lỗi đóng gói sơ sài của xưởng sản xuất Trung Quốc khi không sử dụng dịch vụ gia cố (đóng kiện gỗ) bảo vệ tại kho đầu xuất.

4. Quy trình tiếp nhận và Xử lý Khiếu nại siêu tốc trong 24h

Để đảm bảo quyền lợi bảo hiểm và đền bù không bị hủy bỏ, quy trình xử lý sự cố tại Uniship được chuẩn hóa như sau:

Quy trình mua bảo hiểm hàng hóa quốc tế

- Xác định giá trị hàng hóa: Kiểm tra kỹ hóa đơn thương mại và các chi phí vận chuyển phát sinh thực tế để cấu thành nên số tiền bảo hiểm chính xác nhất.

- Đánh giá rủi ro: Dựa vào loại hàng (ví dụ: màn hình LED dễ vỡ) và thời gian vận chuyển (mùa mưa bão) để cân nhắc phạm vi bảo vệ cần thiết.

- Lựa chọn điều kiện bảo hiểm: Chọn lựa giữa ICC A, B hoặc C. Với hàng hóa thông thường nhập từ Trung Quốc, tốt nhất hãy chọn ICC A để được bảo vệ toàn diện.

- Chuẩn bị hồ sơ: Người mua cung cấp cho đơn vị bảo hiểm hoặc Forwarder bộ chứng từ gồm: Commercial Invoice, Packing List, Hợp đồng mua bán (Sales Contract) và Bill of Lading.

- Ký kết hợp đồng bảo hiểm: Công ty bảo hiểm phát hành Giấy chứng nhận bảo hiểm (Insurance Certificate). Chủ hàng kiểm tra kỹ các thông tin: Tên tàu/Số xe, Cảng đi/Cảng đến, Mô tả hàng hóa trước khi thanh toán phí để kích hoạt bảo hiểm.

Quy trình yêu cầu bồi thường khi xảy ra tổn thất

- Thông báo sự cố trong thời gian quy định: Ngay khi phát hiện hàng hỏng lúc mở container, phải chụp ảnh, quay video giữ nguyên hiện trường và gửi văn bản thông báo ngay cho công ty bảo hiểm hoặc Uniship trong vòng 24h.

- Giám định tổn thất: Công ty bảo hiểm hoặc đơn vị điều phối sẽ cử giám định viên độc lập xuống kho để kiểm tra, xác định nguyên nhân (do va đập ngoại lực hay do đóng gói) và lập Biên bản giám định (Survey Report).

- Chuẩn bị hồ sơ yêu cầu bồi thường: Chủ hàng tập hợp bộ chứng từ khiếu nại gửi công ty bảo hiểm bao gồm thư khiếu nại đòi bồi thường (Claim Letter), hợp đồng bảo hiểm gốc, biên bản giám định tổn thất, vận đơn và biên bản kết toán hàng hóa giao nhận (ROROC).

- Thời gian xử lý bồi thường: Thông thường, sau khi nhận đủ hồ sơ hợp lệ, công ty bảo hiểm sẽ xử lý duyệt chi tiền bồi thường trong vòng 15 đến 30 ngày làm việc.

Những lỗi khiến doanh nghiệp mất quyền lợi bảo hiểm và đền bù:

- Gỡ hàng ra khỏi container, tự ý sửa chữa hoặc tiêu hủy hàng hỏng trước khi giám định viên tới hiện trường.

- Ký biên bản giao nhận hoàn hảo (Clean Bill / Clean Receipt) với đơn vị vận chuyển mà không ghi chú tình trạng hư hỏng của thùng hàng bên ngoài vào biên bản giao hàng.

Nên mua bảo hiểm riêng hay sử dụng bảo hiểm của đơn vị vận chuyển?

Mua bảo hiểm riêng

- Ưu điểm: Làm việc trực tiếp với các nhà bảo hiểm lớn, phí gốc thấp nếu lượng hàng năm lớn.

- Nhược điểm: Doanh nghiệp phải tự làm hồ sơ chứng từ khá phức tạp, tự đối thoại và giải trình với giám định viên khi xảy ra tranh chấp nếu chưa có kinh nghiệm.

Dùng bảo hiểm tích hợp trọn gói của Forwarder (Uniship)

- Ưu điểm: Đơn vị Logistics đứng ra mua hộ và đứng tên xử lý khi có sự cố. Đây là phương án tiện lợi, nhanh chóng, một đầu mối duy nhất xử lý từ khâu vận chuyển, thông quan cho đến đền bù tài chính.

- Khi nào nên chọn: Phù hợp nhất với các doanh nghiệp SME, các chủ shop kinh doanh. Forwarder có mối quan hệ và khối lượng đơn hàng lớn với công ty bảo hiểm nên họ xử lý các case bồi thường rất nhanh, gọn gàng và ít thủ tục hành chính hơn cho bạn.

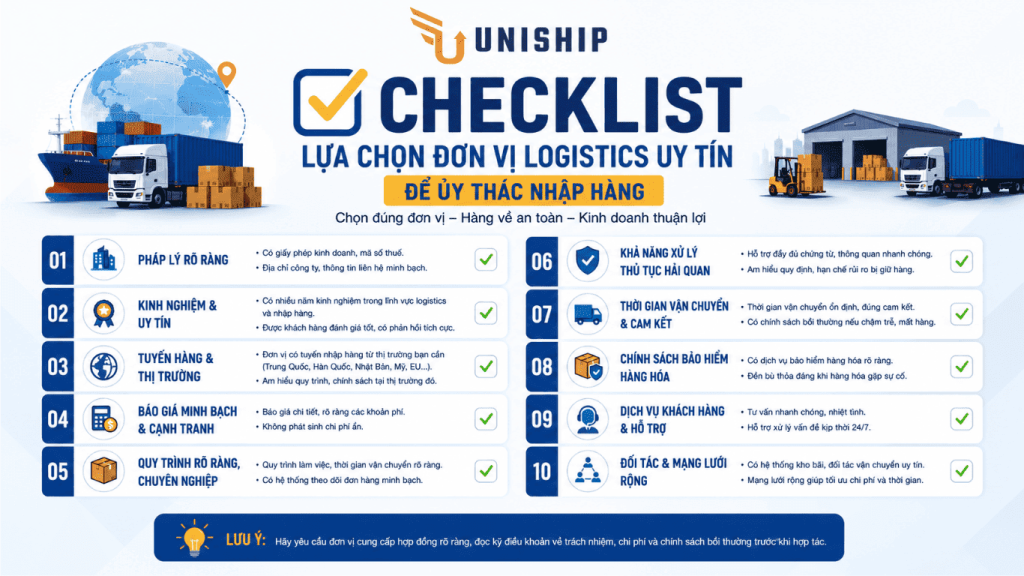

Checklist lựa chọn đơn vị logistics uy tín để ủy thác nhập hàng

- Báo giá minh bạch: Mọi chi phí từ phí biển, phí kéo cont, phí thủ tục hải quan cho đến phí bảo hiểm phải được bóc tách rõ ràng bằng văn bản, không phát sinh chi phí ẩn (Hidden fee).

- Theo dõi hành trình thời gian thực: Hệ thống phải cung cấp mã tracking trực tuyến để chủ hàng biết chính xác vị trí container đang ở kho Trung Quốc, đang thông quan cửa khẩu hay đang trên đường về kho đích.

- Cam kết thời gian giao hàng: Có điều khoản phạt tiến độ cụ thể trong hợp đồng vận chuyển nếu forwarder chậm trễ tiến độ giao hàng do lỗi chủ quan quá số ngày quy định.

- Hỗ trợ xử lý bồi thường toàn diện: Đơn vị Logistics phải có bộ phận CSKH và pháp lý chuyên trách đứng ra làm việc với công ty bảo hiểm, hỗ trợ chủ hàng lập biên bản hiện trường và tất toán tiền đền bù đúng hạn.

- Có kinh nghiệm nhập hàng Trung Quốc chính ngạch trọn gói: Đội ngũ am hiểu sâu sắc luật hải quan, cách áp mã HS chính xác để tránh rủi ro giữ hàng, kiểm hóa kéo dài tại các cửa khẩu Việt – Trung.

Thực tế doanh nghiệp đã tránh thiệt hại như thế nào nhờ bảo hiểm hàng hóa?

Lô hàng điện tử bị ngấm nước khi vận chuyển đường biển

Công ty A nhập lô hàng linh kiện điện tử trị giá 1,2 tỷ VND từ Thâm Quyến về Cảng Cát Lái. Gặp áp thấp nhiệt đới, container bị hở gioăng cao su khiến nước mưa thẩm thấu vào làm hỏng 40% thiết bị. Nhờ mua bảo hiểm điều kiện ICC A thông qua đơn vị vận tải, Công ty A đã được bồi thường toàn bộ 480 triệu VND tiền hàng hư hỏng cộng chi phí giám định sau 20 ngày, giúp họ kịp thời đặt ngay lô hàng thay thế, giữ uy tín với đối tác trong nước.

Lô hàng nguyên liệu sản xuất giao chậm mùa cao điểm không mua bảo hiểm

Nhà máy B tự đi hàng qua một đơn vị vận tải nhỏ lẻ không có cam kết bảo hiểm bảo trợ, gặp đợt bão lớn gây sạt lở đường biên giới làm chậm hàng 2 tuần. Nhà máy phải dừng hoạt động dây chuyền, chịu phạt hợp đồng với đối tác trong nước lên tới hàng trăm triệu đồng mà không nhận được bất kỳ khoản hỗ trợ nào từ đơn vị vận chuyển do điều khoản miễn trừ thiệt hại do thiên tai bất khả kháng.

Bài học rút ra: Tiết kiệm một vài trăm nghìn tiền phí bảo hiểm hoặc chọn đơn vị vận chuyển giá rẻ, thiếu cam kết rủi ro rõ ràng có thể phải trả giá bằng toàn bộ vốn liếng của một lô hàng. Hãy luôn chọn các đơn vị có cam kết bảo hiểm và chính sách đền bù minh bạch.

7 kinh nghiệm giúp giảm rủi ro khi nhập hàng Trung Quốc chính ngạch

- Thẩm định nhà cung cấp trước khi đặt hàng: Xác minh năng lực xưởng trên 1688, Taobao/Tmall thông qua thâm niên hoạt động, chứng nhận biểu tượng đầu trâu, điểm uy tín dịch vụ.

- Kiểm tra tiến độ sản xuất định kỳ: Yêu cầu xưởng gửi video, hình ảnh sản phẩm thực tế theo từng tiến độ để tránh việc bàn giao hàng chậm trễ.

- Kiểm hàng trước khi xuất kho: Nếu đi lô hàng lớn, hãy thuê dịch vụ kiểm hàng độc lập tại Trung Quốc đến tận xưởng kiểm số lượng, chất lượng trước khi đóng seal container.

- Theo dõi hành trình vận chuyển theo thời gian thực: Luôn yêu cầu đơn vị Logistics cung cấp công cụ định vị cập nhật trạng thái di chuyển của xe/tàu chở hàng.

- Chuẩn bị hồ sơ nhập khẩu đầy đủ: Chuẩn bị trước hóa đơn, C/O Form E để việc thông quan tại cửa khẩu diễn ra mượt mà nhất, tránh lưu kho bãi lâu.

- Mua bảo hiểm phù hợp với giá trị lô hàng: Tuyệt đối không khai thấp giá trị hàng hóa và nên ưu tiên lựa chọn gói bảo hiểm mọi rủi ro ICC A.

- Hợp tác với đơn vị logistics uy tín: Tìm kiếm các đối tác lâu năm, có pháp nhân rõ ràng và sở hữu quy trình xử lý khiếu nại đền bù minh bạch cho khách hàng như Uniship.

Câu hỏi thường gặp

Những câu hỏi khách hàng đều mắc sai lầm, hãy xem bên dưới những câu hỏi được giải đáp?

Hàng giá trị thấp có cần mua bảo hiểm không?

Nên mua nếu đó là mặt hàng dễ vỡ hoặc có tính chất gom hàng lắp ráp dây chuyền. Vì phí bảo hiểm tính theo tỷ lệ phần trăm giá trị hàng, nên hàng giá trị thấp thì tiền phí cũng sẽ cực kỳ rẻ (chỉ vài chục đến vài trăm nghìn đồng), hoàn toàn xứng đáng để đổi lấy sự an tâm tuyệt đối.

Bảo hiểm có chi trả cho trường hợp giao hàng chậm không?

Không. Các gói bảo hiểm hàng hóa thông thường (ICC A, B, C) chỉ chi trả cho tổn thất vật chất (hư hỏng, mất mát, định giá giảm sút) do tai nạn hoặc thiên tai gây ra, không đền bù cho các thiệt hại mang tính thương mại phát sinh từ việc chậm trễ thời gian giao hàng.

Ai chịu trách nhiệm mua bảo hiểm theo Incoterms?

Phụ thuộc vào điều kiện thương mại bạn ký kết trên hợp đồng ngoại thương. Nếu đi điều kiện CIF/CIP, người bán Trung Quốc mua. Nếu đi điều kiện FOB/EXW/FCA, bạn (người mua Việt Nam) phải tự chủ động liên hệ mua bảo hiểm.

Mua bảo hiểm hàng hóa quốc tế ở đâu uy tín?

Doanh nghiệp có thể mua trực tiếp từ các công ty bảo hiểm lớn nội địa hoặc nhanh chóng và thuận tiện nhất là sử dụng dịch vụ bảo hiểm tích hợp trọn gói của Uniship khi ủy thác vận chuyển Trung – Việt để được hỗ trợ xử lý thủ tục đền bù.

Phí bảo hiểm được tính dựa trên giá trị nào?

Phí bảo hiểm được tính dựa trên Giá trị bảo hiểm (V), thường được tính bằng 110% của tổng giá trị tiền hàng trên hóa đơn thương mại (Invoice) cộng với chi phí cước vận chuyển quốc tế thực tế phát sinh.

Bao lâu doanh nghiệp sẽ nhận được tiền bồi thường tổn thất?

Thông thường từ 15 đến 30 ngày làm việc kể từ ngày doanh nghiệp cung cấp đầy đủ bộ hồ sơ khiếu nại bồi thường hợp lệ cho bên bảo hiểm (bao gồm cả biên bản giám định tổn thất của đơn vị độc lập). Tại UniShip, các trường hợp thuộc chính sách đền bù nội bộ sẽ được thẩm định và xử lý tất toán nhanh chóng từ 2 đến 5 ngày làm việc.

Kết luận

Bảo hiểm hàng hóa là khoản đầu tư để bảo vệ lợi nhuận, không phải chi phí phát sinh

Trong môi trường vận tải quốc tế đầy biến động như tuyến Trung Quốc – Việt Nam, bảo hiểm vận chuyển hàng hóa chính là tấm lá chắn vững chắc nhất bảo vệ nguồn vốn của bạn. Bỏ ra một khoản chi phí siêu nhỏ (chỉ từ 0,1%) giúp loại bỏ hoàn toàn nỗi lo mất trắng cả lô hàng khi có sự cố bất khả kháng xảy ra.

3 nguyên tắc giúp nhập hàng Trung Quốc an toàn:

- Chọn đúng nhà cung cấp: Đảm bảo xưởng uy tín, đóng gói chuẩn quy cách xuất khẩu.

- Yêu cầu gia cố hàng hóa: Đóng kiện gỗ vững chắc đối với các nhóm hàng dễ vỡ, dễ móp méo trước khi xếp lên phương tiện vận tải.

- Chọn đúng đơn vị vận chuyển: Hợp tác với forwarder chuyên nghiệp, có hệ thống quản lý hiện đại, minh bạch giá cước và sở hữu chính sách bảo hộ đền bù rõ ràng như Uniship (uniship.vn) để kiểm soát chặt chẽ toàn chuỗi cung ứng.

Thông tin liên hệ:

- Trang web: uniship.vn

- Tổng đài CSKH: 0825.14.14.14 – Phản ánh dịch vụ: 032.777.8.777

- Email: info@uniship.com

- VP HN: Số 17 Nguyễn Xiển, P. Khương Đình, TP Hà Nội

- VP Miền Nam: Bãi hàng An Bình, Ga Sóng Thần, P. Dĩ An, TP HCM

- Fanpage: Uniship Logistics

- TikTok: Ưng Nhâm Uniship

- Youtube: Ưng Nhâm Uniship